市・県民税について

国籍を問わずその年の1月1日現在の住所地で、前年の1月から12月までの1年間の所得に対して課税されます。

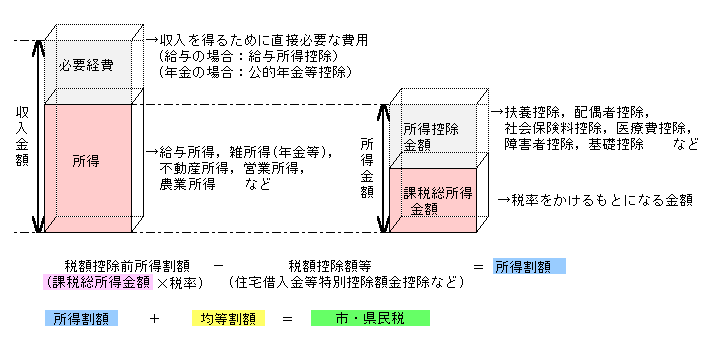

税額の算出方法

申告書等の資料をもとに、以下のように算出されます。

※分離課税の所得がある場合は、計算方法が異なります。

所得割額

その人の所得金額及び控除金額に応じて負担する税額です。税率は下表のとおりです。

| 市民税 | 県民税 | 合計 | |

|---|---|---|---|

| 所得割額 | 6% | 4% | 10% |

均等割額

全員同じ金額を負担する税額です。

令和6年度以降

| 市民税 | 県民税 | 森林環境税 | 合計 | |

|---|---|---|---|---|

| 均等割額 | 3,000円 | 2,000円 | 1,000円 | 6,000円 |

県民税の均等割額には、令和8年度まで「森林湖沼環境税(1,000円)」が含まれます。

令和6年度より「森林環境税(国税・1,000円)が市・県民税と合わせて課税されます。詳細は「森林環境税(国税)の導入について」をご覧ください。

令和5年度以前

| 市民税 | 県民税 | 合計 | |

|---|---|---|---|

| 均等割額 | 3,500円 | 2,500円 | 6,000円 |

平成26年度から令和5年度までの10年間、東日本大震災に伴う復興事業や、防災・減災の施策に要する費用の財源を確保するための臨時措置として、市民税と県民税の均等割額をそれぞれ500円加算しています。

所得控除金額

雑損、医療費、社会保険料、小規模企業共済などの掛金、生命保険料、地震保険料、寄附金、障害者、ひとり親、寡婦、勤労学生、配偶者、扶養、配偶者特別、特定親族特別、基礎の各控除の合計額。

納付方法と納期

給与所得者の方

6月から翌年5月までの毎月の給与から特別徴収されます。

給与支払いが不定期などの事由がある場合は、普通徴収になります。

特別徴収についてはこちらもご覧ください。

65歳以上の公的年金受給者の方

4月から翌年2月までに支給される公的年金から特別徴収されます。

介護保険料が特別徴収されていないなどの事由がある場合には、普通徴収になります。

公的年金からの特別徴収についてはこちらもご覧ください。

そのほかの方

納税通知書で、年4回(6月、8月、10月、翌年1月)に分けて納めます(普通徴収)。

年税額が6,000円以下の場合は、第1期の納期限の際に全ての金額を納めていただきます。また、割り振った税額に1,000円未満の端数が生じた場合は、その端数を最初の納期限に合算します。

市・県民税が非課税となる場合

均等割・所得割ともに非課税になる場合

- 障害者、ひとり親または寡婦、未成年(既婚者を除く)で、前年の合計所得金額が135万円以下の人

- 前年の合計所得金額が次の計算により算出された金額以下の人

- 同一生計配偶者や扶養親族がいない場合:38万円

- 同一生計配偶者や扶養親族がいる場合:(28万円×(同一生計配偶者+扶養親族数+1)+26万8,000円

所得割が非課税になる場合

- 前年の総所得金額が次の計算により算出された金額以下の人

- 同一生計配偶者や扶養親族がいない場合:45万円

- 同一生計配偶者や扶養親族がいる場合:35万円×(同一生計配偶者+扶養親族数+1)+42万円

非課税範囲の早見表

|

均等割・所得割 |

所得割のみ非課税 | |

| 扶養人数 | 合計所得金額 | 総所得金額 |

|

0人 |

380,000円以下 | 450,000円以下 |

| 1人 | 828,000円以下 | 1,120,000円以下 |

| 2人 | 1,108,000円以下 | 1,470,000円以下 |

| 3人 | 1,388,000円以下 | 1,820,000円以下 |

| 4人 | 1,668,000円以下 | 2,170,000円以下 |

| 給与収入のみの場合の非課税範囲 | ||

| 扶養人数 | 均等割・所得割 どちらも非課税 |

所得割のみ非課税 |

|

0人 |

1,030,000円以下 | 1,100,000円以下 |

| 1人 | 1,478,000円以下 | 1,770,000円以下 |

| 2人 | 1,758,000円以下 | 2,215,999円以下 |

| 3人 | 2,099,999円以下 | 2,715,999円以下 |

| 4人 | 2,499,999円以下 | 3,215,999円以下 |

合計所得金額、総所得金額については国税庁ホームページをご覧ください。

市・県民税のかからない所得について

以下の所得は課税の対象となりません。

- 障害年金や遺族が受ける恩給や年金

- 雇用保険の失業給付

- 職業訓練受講給付金(※訓練生活支援給付金は課税されます)

- 生活保護の給付

- 通勤手当(非課税限度額まで)→ マイカー・自転車通勤電車・バス通勤

- 相続、贈与などによって取得した資産(※相続税や贈与税の対象になります)

- 臨時福祉給付金および子育て世帯臨時特例給付金 など