※申告会場や日程、予約についてはこちらをご覧ください。

個人の市・県民税は、市が税額を計算し、納税者に通知して納税していただくしくみになっていますが、市が適正な課税を行うために、納税者から市・県民税の申告書により市に提出していただくことになっています。

市・県民税申告と確定申告の違いについて

|

区分 |

市・県民税申告 |

確定申告 |

|---|---|---|

|

対象税目 |

市・県民税 (地方税) |

所得税 (国税) |

|

対象税目の概要 |

▪ 前年の所得に対して課税 ▪ 市・県民税申告書や確定申告書、給与支払報告書などの資料に基づいて市町村が税金を計算し、給与支払者や個人に通知して税金を納めていただく仕組み ▪ 税率10% |

▪ その年の所得に対して課税 ▪ 自主的な確定申告書による納税や、給与支払者が従業員の方それぞれの収入から概算した税額を源泉徴収し納税する仕組み(源泉徴収された税額は年末調整や確定申告によって精算) ▪ 課税所得金額による累進課税 |

|

申告書の提出方法 |

▪ 市・県民税申告相談会場での提出 ▪ 郵送での提出 ▪ 窓口での提出

※提出方法等の詳細は、ページ下部をご覧ください。 |

▪ 確定申告相談会場(税務署)での提出 ▪ 電子申告による提出 ▪ 郵送による提出 ▪ 市・県民税申告相談会場での提出 ※提出方法等の詳細は、 こちらをご覧ください。 |

市・県民税申告の要否について

市・県民税申告が必要な方の要件

※1月1日現在結城市に住民登録のある方で、以下に該当する方は市・県民税の申告が必要です。

●営業等、農業、不動産、配当、利子、一時、譲渡などで所得があった

●給与所得のある方で、勤務先から結城市へ「給与支払報告書」が提出されていない

●公的年金等を受給している方で、支払先から結城市へ「公的年金等支払報告書」が提出されていない

●給与所得以外に所得があった

●公的年金等に係る雑所得以外に所得があった

※上記内容について、確定申告の必要がない方であっても、市・県民税の申告は必要となります。

●被扶養者や非課税所得(遺族年金、障害年金等)がある方で、所得額の記載のある所得証明書、課税証明書が必要である

(被扶養者の方は申告がなくても非課税証明書のみ発行できますが、所得額は証明されません。)

●所得のなかった方で、下記の申請等を行う予定である

・国民健康保険税の軽減を受ける場合

・福祉年金や児童手当を受給する場合

・国民年金の免除申請をする場合

市・県民税申告が不要な方の要件

(1)税務署に所得税の確定申告書を提出する(した)

(2)前年中の収入が1か所からの給与のみで、年末調整が済んでおり、勤務先から結城市へ「給与支払報告書」が提出されている(提出の有無は勤務先にお尋ねください。)

(3)前年中の収入が公的年金等(400万円以下)のみで、支払先から結城市へ「公的年金等支払報告書」が提出されている

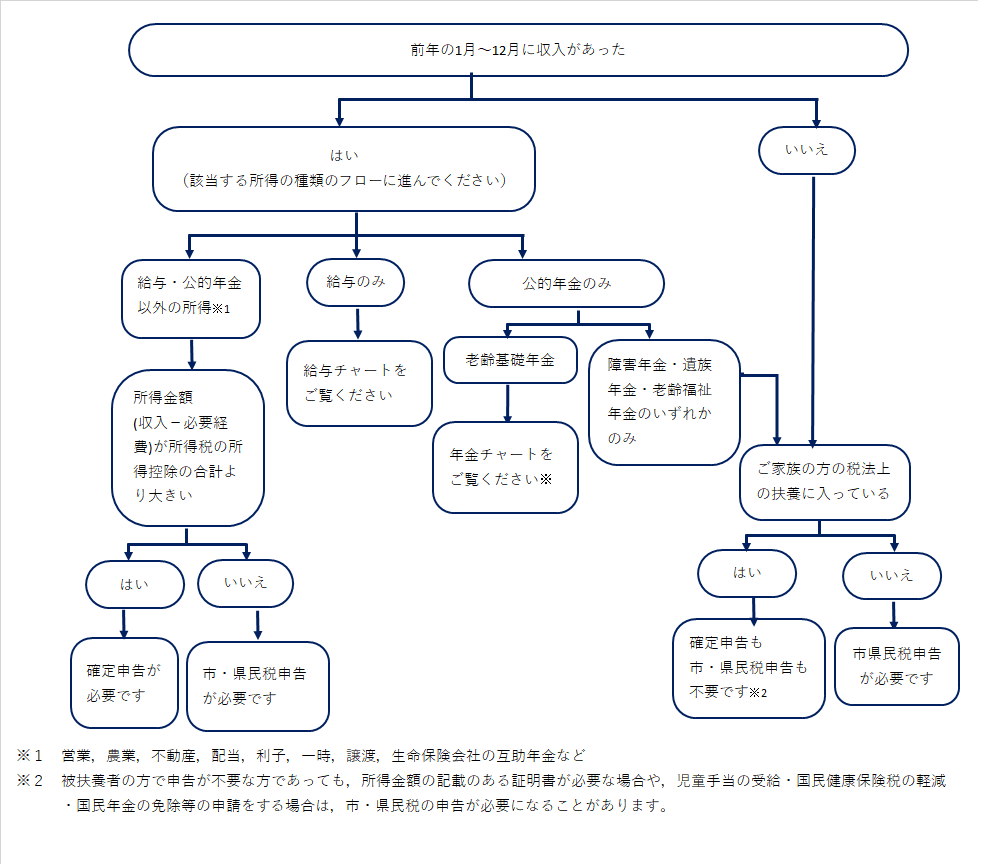

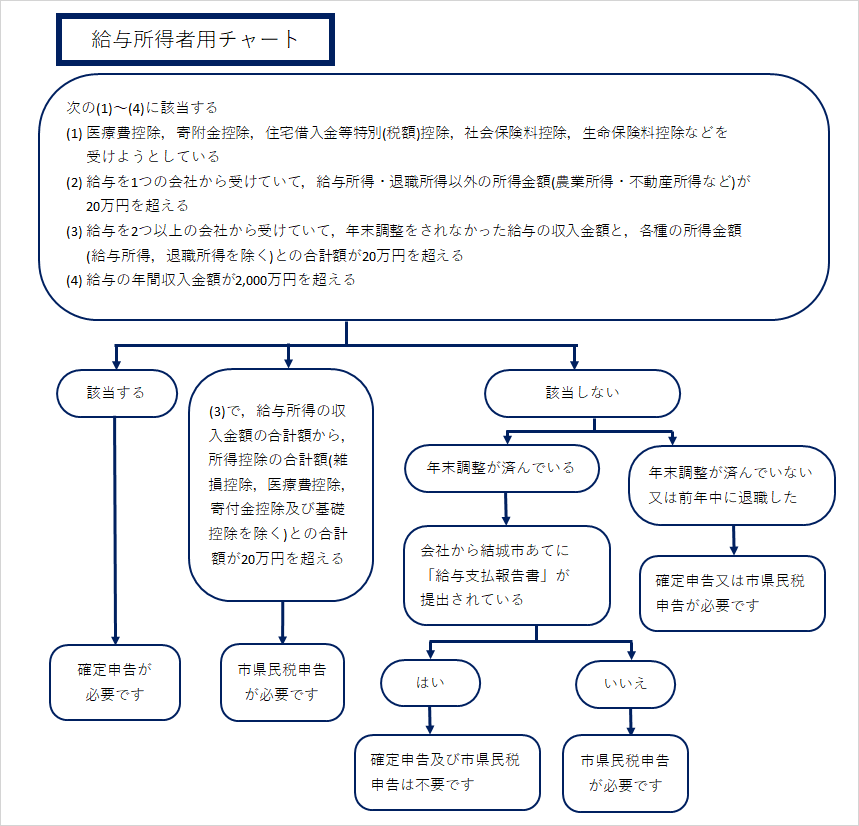

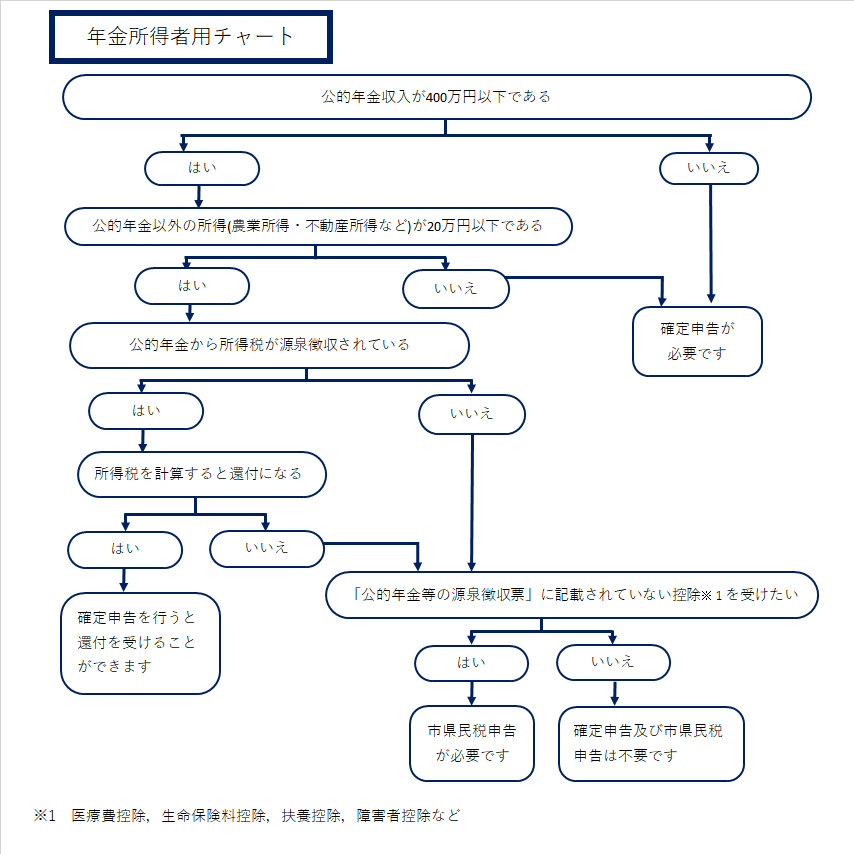

申告要否確認チャート

申告の要否について、下記のチャートもご参考ください。

{kind=link}

{kind=link}

{kind=link}

申告書の提出がなかった場合

- 国民健康保険加入者は、高額療養費の支給が受けられなかったり、国民健康保険税の軽減が適用できなくなることもあります。

- 福祉、教育、住宅、扶養、各種借入等の申請に必要な所得・課税等の証明書の発行ができません。

申告に必要なものについて

(1)利用者識別番号がわかる書類 (確定申告の方のみ)

税務署からのお知らせ(はがき)、利用者識別番号等通知(e-TAX開始届出の最終画面を印刷したもの) など

※令和3年分の確定申告から利用者識別番号が必要になりました。

詳しくは、こちらのページをご覧ください。 ‣確定申告における利用者識別番号の事前取得のお願い

(2) 収入関係書類(原本)

源泉徴収票、支払調書、収支内訳書 など

※事業所得(営業等・農業)、不動産所得のある方は、収入及び経費を集計してきてください。集計されていない場合、順番が後になる場合があります。

(3) 控除関係書類(原本)

社会保険料(健康保険料・国民年金保険料)の控除証明書または領収証、生命保険料、地震保険料の控除証明書、医療費控除の明細書など

※国民健康保険税、介護保険料、後期高齢者医療保険料を前年中に普通徴収(納付書・口座振替)で納付した場合には、1月下旬に控除証明書が送付されます。特別徴収(年金天引き)の場合には、送付されませんので、公的年金等の源泉徴収票などで納付額をご確認ください。

納付額の確認がお早めに必要な場合には、各窓口で証明書が発行できます。また、領収証でも社会保険料控除を受けることができます。

※医療費控除を受ける場合には、医療費控除の明細書の作成が必要になります。医療保険者が発行する医療費通知を添付していただくか、受診者ごと医療機関ごとに領収書を整理し金額を集計してきてください。また、支払った医療費の額のうち補填された金額(高額療養費の払戻しなど)がある場合には、併せて集計をお願いします。集計されていない場合、順番が後になる場合があります。

(4) 本人確認書類(番号確認書類+身元確認書類)

〇マイナンバーカードをお持ちの方は、番号確認と身元確認が1枚でできます。

〇マイナンバーカードをお持ちでない方は、番号確認書類と身元確認書類が必要になります。

番号確認書類 :通知カード(※1)、マイナンバーが記載された住民票の写し

本人確認書類 :運転免許証 など

(※1)「通知カード」は令和2年5月25日に廃止されていますが、通知カードに記載された氏名、住所などが住民票に記載されている内容と一致している場合に限り、引き続き番号確認書類として利用できます。

なお、配偶者(特別)控除、扶養控除(16歳未満含む)、専従者控除を受ける場合には、その方のマイナンバーがわかるものをご持参ください。

▽国税庁ホームページ、確定申告期に多いお問合せ事項Q&Αの【申告書の提出】ページもご覧ください。

‣Q24 所得税及び復興特別所得税の確定申告書を提出する際に必要な書類はどのようなものですか。

市・県民税申告書の提出方法について

1 市・県民税申告相談会場での提出

市・県民税申告相談会場で、市・県民税の申告をお受けすることができます。また、簡易的な内容であれば確定申告をお受けすることができます。

会場の場所や日程等については、こちらのページをご覧ください。

2 郵送での提出

ご自身で作成された市・県民税申告書等を郵送により提出することができます。郵送により申告書を提出される際には、申告書に必要事項を記入し、申告する年中の収入や控除がわかる書類を同封してください。

※収入がなかった方は、下記の「申告書の書き方の例」を参考に、なるべく「郵送」での申告をお願いします。

様式・記載例

市民税・県民税申告書(様式) [PDF形式/1.34MB]

申告書の書き方の例(前年中に収入があった人用) [PDF形式/1.69MB]

申告書の書き方の例(前年中に収入がなかった人用) [PDF形式/680.16KB]

市民税・県民税申告書(添付台紙) [PDF形式/55.3KB]

郵送先

〒307-8501 結城市中央町二丁目3番地

結城市役所 税務課 市民税係 宛

3 窓口での提出

ご自身で作成された市・県民税申告書等を窓口に提出することができます。申告書を提出される際には、申告書に必要事項を記入し、申告する年中の収入や控除がわかる書類を持参してください。

※申告期間中は、市役所税務課市民税係の窓口で申告の相談をすることはできません。

申告書等が完成していない場合は、市・県民税申告相談会場にご来場ください。

申告に関する税制改正について

各年度から適用される市・県民税の税制改正の概要

下記のページをご覧ください。

‣ 平成30年度から適用される市・県民税の税制改正の概要について

‣ 平成31年度から適用される市・県民税の税制改正の概要について

‣ 令和3年度から適用される市・県民税の税制改正の概要について

‣ 令和4年度から適用される市・県民税の税制改正の概要について

‣ 令和5年度から適用される市・県民税の税制改正の概要について

‣ 令和6年度から適用される市・県民税の税制改正の概要について