給与支払報告書について

なお、基準年(前々年)の提出枚数が100枚以上である場合は、2021年(令和3年)1月1日以降、eLTAXまたは光ディスクによる提出が義務化されました。

詳しくは、電子データによる提出についてをご覧ください。

提出期限

令和6年1月31日(水)

※提出期限を過ぎた場合、6月からの特別徴収(税額決定通知の送付)に間に合わないことがありますので、書類が作成でき次第、早急にご提出ください。

提出書類

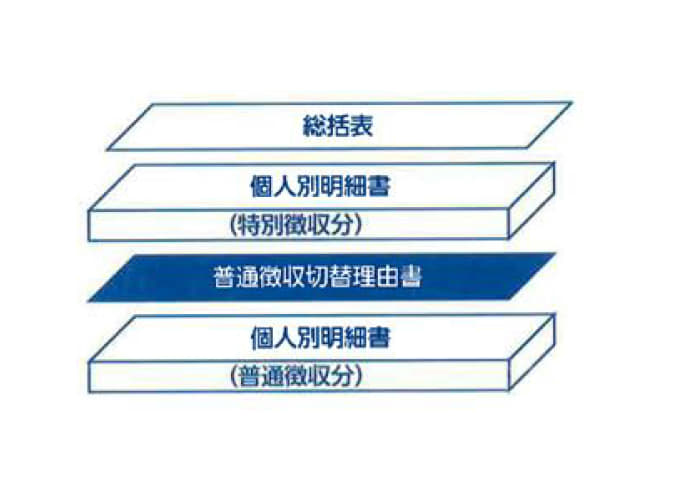

(1) 給与支払報告書(総括表)

(2) 給与支払報告書(個人別明細書):受給者1名につき1枚(令和5年度分より、副給報の提出が不要となりました。)

(3) 普通徴収切替理由書:普通徴収に該当する従業員がいる場合のみ

※平成27年度からの特別徴収義務者一斉指定に伴い、普通徴収に該当する従業員がいる場合は「普通徴収切替理由書」を提出する必要があります。詳しくは下記をご覧ください。

‣ 市・県民税の特別徴収

結城市への提出の際、総括表及び普通徴収切替理由書については、当市指定様式をご利用ください。

様式のダウンロードはこちら

※提出をされる際は書類の並べ方を下記の通りにお願いいたします。

上から ・総括表 ・個人別明細書(特別徴収分) ・普通徴収切替理由書 ・個人別明細書(普通徴収分)

普通徴収を認める基準

次に掲げる基準に該当すれば、例外的に普通徴収(納税義務者が納付)が認められます。その場合、普通徴収切替理由書の提出と併せて、給与支払報告書(個人別明細書)の摘要欄に、該当の符号(普A等)を必ず記載してください。

| 普A | 総従業員数が2人以下 (下記「普B」~「普F」に該当する全ての(他市区町村分を含む)従業員数を差し引いた人数) |

| 普B | 他の事業所で特別徴収(例:乙欄該当者) |

| 普C | 給与が少なく税額が引けない(住民税非課税の場合など) |

| 普D | 給与の支払が不定期(例:給与の支払が毎月でない。) |

| 普E | 事業専従者(個人事業主のみ対象) |

| 普F | 退職者又は退職予定者(5月末日まで) (休職等により4月1日現在で給与の支払を受けていない方を含みます。) |

提出に際しての留意点等

総括表について

▪ 給与支払者の個人番号(マイナンバー)又は法人番号を記入してください。

▪ 記載事項(所在地・名称等)に変更及び訂正がある場合は、朱書きで訂正してください。

※結城市から送付する令和6年度分の総括表につきましては、12月上旬から中旬頃に事業者様宛てに送付いたします。なお、令和5年度分の給与支払報告書をeLTAX(エルタックス)を利用した電子申告にてご提出いただいている事業所様へは送付いたしませんのでご了承ください。

給与支払報告書個人別明細書について

▪ 受給者の氏名・フリガナ・生年月日・個人番号(マイナンバー)を記入してください。

▪ 配偶者・扶養親族等の控除がある場合には、該当者の氏名・個人番号(マイナンバー)を記入してください。

▪ 支払金額に前職分が含まれる場合は、前職分の支払者・所在地・支払金額・源泉徴収税額・社会保険料の

金額・退職年月日を摘要欄に記入してください。

▪ 普通徴収切替理由に該当する従業員の摘要欄には、必ず符号「普A〜普F」を記入してください。

▪ 公平公正な課税の観点から、金額や国籍にかかわらず、令和5年中に給与の支払いを受けた全ての方分の

給与支払報告書の提出をお願いします。

特別徴収にかかる異動届出書について

○給与支払報告書を提出した後、新たに入社、退職等をした方がいた場合

令和6年度の特別徴収開始となる令和6年6月分から徴収を開始するためには「特別徴収切替申請書」及び「給与所得者異動届出書」を4月15日(月)までにご提出ください。それ以降は、税額変更通知書の送付にて対応となります。

○令和5年度市民税・県民税の特別徴収を行っている従業員が退職した場合

「給与所得者異動届出書」の提出は、当市の事務処理の都合上、3月22日(金)到着分までを4月中の処理とさせていただきます。それ以降の到着分については6月以降の処理となる場合がありますのでご了承ください。

退職等による令和5年度市民税・県民税の一括徴収について

特別徴収義務者は、特別徴収による納税義務者(従業員)が令和6年1月1日から令和6年4月30日までの間に退職、休職等により、給与の支払いを受けなくなった場合には、本人の申出にかかわらず未徴収の税額を給与又は退職手当などから一括徴収して徴収することが法令(地方税法第321条の5第2項)により義務付けられておりますので、一括徴収の実施についてご協力をお願いします(当該納税義務者に対して支払われる給与又は退職手当等が一括徴収する税額を超える場合に限ります)。

租税条約の適用について

租税条約に基づき、市民税・県民税の免除を受ける従業員については、個人別明細書の摘要欄に摘要条項「○○条約○○条該当」を記載の上、管轄税務署の受付印が押印された「租税条約に関する届出書」の写しをご提出ください。

国外居住親族に係る扶養控除等の適用について

給与所得者の源泉徴収及び給与等の年末調整において、国外に居住している親族(以下「国外居住親族」という)に係る扶養控除等を適用するためには、源泉徴収義務者の方が、その国外居住親族の各人に係る「親族関係書類」や「送金関係書類」により、「国外居住親族」に「送金している事実」を確認することとされています。なお、令和6年度から適用される税制改正におきましては、年齢30歳以上70歳未満の国外居住親族を扶養控除等の適用対象とする場合は、下記の1〜3のいずれかに該当する者に限られることとされました。

1.留学により国内に住所及び居所を有しなくなった者

2.障害者

3.扶養控除等を申告する納税義務者から、その年において生活費または教育費に充てるための支払を38万円以上受けている者

※年末調整をしていない場合は適用できません。

※送金関係書類がない場合はいかなる理由があっても適用できません。

不明点等がありましたら、最寄りの税務署へお問い合わせください。

出国する従業員がいる場合

以下のどちらかに該当する方は、ご本人が行う手続きがありますので、ご本人に市役所へ連絡をするようにお伝えください。

(1)出国予定で、令和5年度の未徴収額を一括徴収できない。

(2)令和6年度以降に出国予定(令和6年度の納税義務が発生する場合があります)。

※出国された場合、未徴収税額を納めていただくことが困難となりますので、必ずお伝えください。

電子データによる提出について

eLTAXの場合

給与支払報告書は、複数の市町村へ一括送信できるeLTAX(エルタックス)が便利です。

普通徴収切替理由書の提出は不要です。ただし、個人別明細書について、下記2点を必ずお願いします。

(1) 普通徴収欄へチェックすること

(2) 摘要欄に普通徴収となる理由の略号を記入すること

光ディスク等の場合

紙による提出に代わって、光ディスク等(CD-R、DVD-R)による提出も可能です。

※FD、MOでの提出は受け付けておりませんのでご注意ください。

※光ディスク等で提出する場合は「給与支払報告書の光ディスク等による提出承認申請書」の提出が必要でしたが、令和5年4月1日以降、提出は不要となりました。

※データ作成については、「光ディスク等により給与支払報告書を提出する場合の企画等について(総務省ホームページ)」を参照ください。

※光ディスク等によるデータが読み込めなかった場合は、再提出や紙ベースによる提出をお願いすることがあります。

普通徴収切替理由書の提出は不要です。ただし、個人別明細書について、下記2点を必ずお願いします。

(1) 普通徴収欄へチェックすること

(2) 摘要欄に普通徴収となる理由の略号を記入すること