令和6年度健全化判断比率等説明資料 [PDF形式/1.93MB] 令和6年度健全化判断比率の状況 [PDF形式/155.84KB] 健全化判断比率・資金不足比率

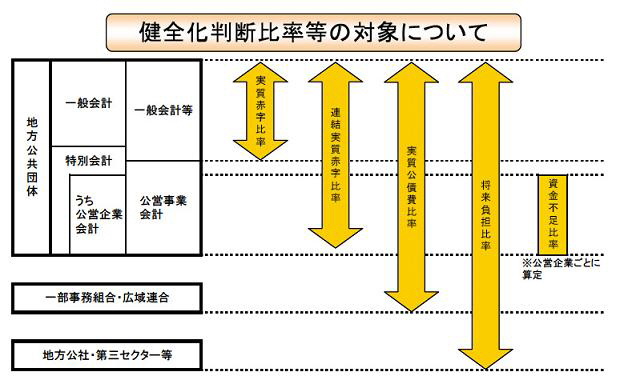

平成19年6月に「地方公共団体の財政の健全化に関する法律」が公布され、この法律により地方公共団体は毎年度、実質的な赤字や公社・第三セクター等を含めた実質的な将来負担等に係る指標である4つの【健全化判断比率】((1)実質赤字比率、(2)連結実質赤字比率、(3)実質公債費比率、(4)将来負担比率)及び【資金不足比率】を算定し、議会への報告と公表を行うこととなりました。

また、算定した健全化判断比率が【早期健全化基準】を超えた場合には【財政健全化計画】を、【財政再生基準】を超えた場合には【財政再生計画】を、資金不足比率が【経営健全化基準】を超えた場合には【経営健全化計画】をそれぞれ議会の議決を経て策定し、外部監査を求めることなどの義務付けがなされました。

| 早期健全化基準 | 財政再生基準 | 経営健全化基準 | ||

|---|---|---|---|---|

| 健全化比率 | 実質赤字比率 | 11.25%~15.00% ※ | 20.00% | - |

| 連結実質赤字比率 | 16.25%~20.00% ※ | 30.00% ※ | - | |

| 実質公債費比率 | 25.0% | 35.0% | - | |

| 将来負担比率 | 350.0% | - | - | |

| 資金不足比率 | - | - | 20.0% | |

※実質赤字比率及び連結実質赤字比率における早期健全化基準は、当該団体の標準財政規模により値が異なる。

※連結実質赤字比率の財政再生基準は、3年間の経過的な基準が設けられている。

(~H21決算:40.0%、H22決算:35.0%、H23決算~:30.0%)

実質赤字比率

福祉、教育、まちづくり等を行う地方公共団体の一般会計等の赤字の程度を指標化し、財政運営の深刻度を示すのが『実質赤字比率』です。

これは歳出に対する歳入の不足額(赤字額)に、その年度に支払うべき債務を繰り延べたり、行うべき事業を繰り越したものがあれば、それらを加えたもの(実質赤字額)について、その程度を示すために、実質赤字額を標準財政規模(地方税や地方交付税等の財源の規模)と比較して指標化したものです。

地方公共団体の財政運営においては、本来、赤字が生じないようにすべきであり、赤字が生じた場合は十分にその原因を明らかにするとともに、早期解消が必要です。

連結実質赤字比率

地方公共団体の会計は、中心的な行政サービスを行う一般会計等のほかに、料金収入を主な財源として事業を実施している公営企業会計など複数の会計に分かれています。

これらすべての会計の赤字や黒字を合算し、地方公共団体全体としての赤字の程度を指標化し、地方公共団体全体としての運営の深刻度を示すのが『連結実質赤字比率』です。

会計が分かれているといっても地方公共団体としてはひとつですから、一般会計は黒字でも別の会計に赤字が多くあれば、その団体全体として見たときの財政状況がいいとはいえません。

この指標が一定以上の団体は、赤字が多額となっている会計が存在し、その会計の問題が団体全体として見ても大きな問題となっていることを示しています。

実質公債費比率

借入金の返済額及びこれに準じる額の大きさを指標化し、資金繰りの危険度を示すのが『実質公債費比率』です。

地方公共団体の長期(年度を超えるもの)の借金を地方債といい、この元金と利息の支払いを公債費といいます。一般会計等の公債費は、当然一般会計等の義務的な負担となりますが、公営企業会計等の公債費に対して一般会計から繰り出す経費もあり、また、近隣市町村との組合により整備したごみ処理施設に係る負担金なども一般会計の義務的な負担となります。こうした公債費に準じた経費も公債費に加算し、実質的な公債費を算出して指標化したものが実質公債費比率であり、この比率が高まるほど財政の弾力化が低下し、他の経費を節減しなければ赤字団体になる可能性高くなるといえます。

将来負担比率

地方公共団体の一般会計等の借入金や、将来支払っていく可能性のある負担等の現時点での残高の程度を指標化し、将来的に財政を圧迫する可能性が高いかどうかを示すのが『将来負担比率』です。

一般会計等が将来支払っていく負債には、一般会計等自身の借入金のほか、契約等で将来の支払いを約束したもの(債務負担行為)や、公営企業会計や一部事務組合の借入金のうち一般会計等が負担するものがあり、また土地開発公社や第三セクター等の負債のうち、地方公共団体がその損失を補償している場合には、公社等の経営状況によっては将来負担が発生することもあります。こうしたものも含め現時点で想定される将来の負担を、標準財政規模と比較して指標化したものが将来負担比率です。

資金不足比率

公営企業(水道事業や公共下水道事業等)の資金不足を、公営企業の事業規模である料金収入等と比較して指標化し、経営状況の深刻度を示すのが『資金不足比率』です。この比率が高くなるほど料金収入等で資金不足を解消するのが難しくなり、その公営企業の経営に問題があることになります。